扶養家族が障害年金も受け取るための要件は?受給後の注意点も解説

扶養に入っている家族が障害を負った場合にも、障害年金を受給できる可能性があります。

とはいえ扶養家族が障害年金を受給するために満たすべき要件や、受給開始後に注意すべき点についてはよく分からない場合も多いのではないでしょうか?

この記事では扶養家族が障害年金を受給する際に、知っておくべきことを解説しています。

最後までお読みいただきますと、扶養家族が障害年金を受給するための要件や、受給をスタートさせてから社会保険料や税金の負担が増えないように、押さえておくべき知識を理解できます。

1.障害年金を受け取る場合に受給要件を満たす必要がある

扶養家族が障害年金を受給するために満たすべき「障害年金の受給要件」について解説します。

1-1.障害年金の受給要件

障害年金の受給要件には、以下の3つがあります。

- 初診日要件:初診日に原則公的年金に加入していること。

- 保険料納付要件:初診日の前日において、初診日のある月の前々月までの期間において、3分の2以上保険料を納付または免除されていること。または初診日が令和8年4月1日前にある場合については、初診日において65歳未満であり、初診日の前日において、初診日のある月の前々月までの一年間に保険料の未納がないこと。

- 障害状態該当要件:障害認定日に障害年金を受給できる障害の程度(障害等級)に該当すること。

要件3の障害状態該当要件に記載のある、障害等級に該当するかどうかは、傷病の種類や検査数値、日常生活への不便がどの程度あるか等によって異なるものです。そのため、ご自身の傷病に沿った認定基準を調べる必要があります。

以下は日本年金機構に掲載されている、障害認定基準の一覧です。

「日本年金機構ホームページ|国民年金・厚生年金保険 障害認定基準」

しかし、認定基準の内容は複雑なため、理解しづらいところがあります。そのためご自身の障害の状態で障害年金が受給できるかについては、年金制度の専門家である社会保険労務士へ相談してみるのもよいでしょう。

次に要件1の初診日要件に注目してください。

初診日とは「障害の原因となった傷病で、医師等の診療を初めて受けた日」のことを指します。この日に原則国民年金または厚生年金保険に加入していることが要件となります。

また要件2の保険料納付要件にあるように、初診日の前日までに保険料の納付状況が、保険料納付要件の基準を満たしていなければなりません。

しかし、扶養家族の方が年金制度に加入し、実際に保険料を納めている実感がないといった場合もあるのではないでしょうか?その場合、扶養家族が国民年金の「第3号被保険者」に該当している可能性があります。

扶養家族が、初診日や保険料納付期間に第3号被保険者に該当する場合には、事情が異なるため次項で詳しく解説します。

| 20歳未満の方と60歳以上65歳未満で日本国内に在住されている方は、公的年金の加入義務がありません(厚生年金被保険者である場合を除く)。よって扶養家族が初診日当時20歳未満であったり、60歳以上の場合には、初診日に年金制度に加入していなくとも、障害年金が支給される場合があります。 |

1-2.第3号被保険者とは?

第3号被保険者とは厚生年金保険や共済組合等に加入している人に扶養されている配偶者の方で、原則として年収が130万円未満の20歳以上60歳未満の方を指します。

国民年金第3号被保険者になれるのは、妻や夫など配偶者に限られています。親や子は該当しません。一方で、必ずしも婚姻関係にある必要はなく、事実婚であっても配偶者として認められる場合があります。

この法律において、「配偶者」、「夫」及び「妻」には、婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含むものとする。

第3号被保険者は、年金保険料を納付する必要がありません。扶養者の加入する年金制度の保険者が集めた保険料の一部を、基礎年金拠出金として毎年負担するためです。

ここで「第3号被保険者は年金保険料を直接支払っていないため、障害年金を受け取れないのだろうか?」と疑問に思う方がいらっしゃるかもしれませんね。結論としては第3号被保険者も条件を満たせば、障害年金を受給できます。

次からは初診日要件や保険料納付要件における、第3号被保険者の扱いについて紹介します。

| 用語解説:扶養者と被扶養者 扶養者と被扶養者は混同しやすい用語ですので、しっかり整理しましょう。 扶養者:家族の生計を主に担う人 被扶養者:援助される配偶者や親、子 |

1-2-1.初診日に第3号保険者に該当する場合

初診日に第3号被保険者であった場合、国民年金に加入しているとみなされます。つまり受給要件の一つ、初診日要件を満たすわけです。

初診日要件:初診日に原則公的年金に加入していること。

障害年金には障害基礎年金と障害厚生年金の2種類があり、初診日に加入している公的年金の種類によって支給される年金が異なります。障害基礎年金は初診日に原則国民年金に加入している方、障害厚生年金は初診日に厚生年金保険に加入している方を支給対象とした年金です。

間違いやすいのは、第3号被保険者に該当する方の場合、国民年金に加入しているとみなされ、障害基礎年金の支給対象となる点です。厚生年金保険に加入しているとみなされるわけではありません。

一方、扶養者の方が初診日の時点で厚生年金保険に加入していれば、障害厚生年金の支給対象となります。

障害基礎年金は、障害厚生年金に比べて支給対象となる障害の範囲が狭く、軽度の障害では支給にならない可能性があります。また障害厚生年金に比べて、受給できる金額が少ないのも特徴です。

1-2-2.保険料納付期間に第3号被保険者に該当する場合

保険料納付期間に第3号被保険者だった期間は、保険料納付済み期間として認められます。

障害年金を受給するためには、保険料納付要件をみたす必要があります。具体的には以下の2点のうち、いずれかを満たせばよいことになっています。

- 初診日の前日において、初診日のある月の前々月までの期間において、3分の2以上保険料を納付または免除されていること。

- 初診日が令和8年4月1日前にある場合については、初診日において65歳未満であり、初診日の前日において、初診日のある月の前々月までの一年間に保険料の未納がないこと。

第3号被保険者は年金保険料の支払いが免除されていますが、障害年金の制度上は保険料を納付したものとみなされます。保険料を納付している感覚がなくとも、多くの場合、保険料納付要件を満たしているものなのです。

ただし第3号被保険者に該当しない期間に保険料の未納がある場合には、当然ながら保険料納付要件を満たせない場合もあります。

2.第3号被保険者に該当しないケース

被扶養者が第3号被保険者に該当しないケースをいくつか紹介します。

- 配偶者が自営業を営んでおり、厚生年金保険や共済年金に加入していない

- 被扶養者は60歳未満だが、配偶者が65歳以上で厚生年金保険から抜けてしまった

- 配偶者ではなく親や子の扶養に入っている

上記の場合には、ご自身で国民年金に加入し、国民年金保険料を納める必要があります。

3.障害年金の受給後も引き続き扶養に入れる?

扶養とは「家族の生計を主に担う人が、配偶者や子、親など自分の収入で生計を立てられない人を経済的に援助すること」を指します。ここで、障害年金の受給開始後に扶養に入れるかどうかは、疑問に思うところではないでしょうか?

扶養と一言に言っても「税法上の扶養」と「社会保険上の扶養」があり、扶養に入るための条件が異なります。

そこで税法上の扶養と社会保険上の扶養を区別して、障害年金受給後も扶養に入れるかどうかについて、それぞれ解説します。

3-1.障害年金の受給を理由に税法上の扶養を外れることはない

税法上、障害年金は非課税です。そのため障害年金しか収入がない場合には、必ず税法上の扶養に入れます。

ただし働きながら障害年金を受給する場合は注意が必要です。給与収入が基準を超えると、税法上の扶養を抜けることになります。

税法上の扶養に入れる条件は以下の通りです。

- 給与収入が150万円以下の配偶者

- 給与収入が103万円以下の子、親、兄弟姉妹、孫

上記はいわゆる「150万円の壁」や「103万円の壁」と呼ばれるもので、障害年金の受給の有無にかかわらず適用されるものです。

税法上の扶養を抜けてしまうと、扶養者が配偶者控除や扶養控除が受けられなくなるため、所得税や住民税の負担が重くなります。また被扶養者は、所得税を支払う必要性が生じます。

なお住民税は、給与収入が約100万円を超えた時点で支払う必要があるため、注意が必要です。自治体によっては100万円以下で住民税がかかる場合もあります。気になる方は、お住まいの市町村役場の窓口で確認してみましょう。

3-2.収入が180万円未満なら社会保険上の扶養に入れる

以下の条件を満たせば、障害年金の受給後も社会保険の扶養に入れます。

- 障害年金と給与収入の合計が180万円未満であること。

- 扶養者と同居している場合、扶養者の収入の半分未満であること。また扶養者と別居している場合、扶養者の仕送り額未満であること。

つまり収入が180万円を超えると、社会保険上の扶養から外れてしまいます。この場合、国民健康保険に加入して健康保険料を納付したり、国民年金保険料を納付したりする必要が生じるため、家計の負担増になってしまいます。

特に障害年金を受給しながら就労する場合には注意が必要です。いくらまで収入を得ても扶養に入れるのか、計算しておく必要があります。

例えば障害基礎年金2級を受給している場合、令和5年度の受給額は795,000円です。そのため扶養の範囲内で就労する場合、年収を100万5千円に抑える必要があります。

式にすると以下のように表せます。

「1,005,000円 = 社会保険の扶養に入れる限度額1,800,000円 - 障害年金受給額795,000円 」

100万5千円を12で割ると、1ヶ月あたり83,750円が働ける目安となります。繁忙期に勤務時間が長くなる傾向にある仕事の場合には、閑散期の勤務時間を少なく調整してもらうように、勤め先に相談する必要があるかもしれません。

障害年金を受給した場合いくらもらえるかについては、以下の記事にまとめているため合わせてご覧ください。

4.国民保険料の支払いが免除される法定免除

社会保険の扶養から抜けてしまった場合には、国民年金保険料を支払う必要があると解説しました。

しかし、障害等級1級、2級に該当する場合「法定免除」という制度を利用すれば、国民年金保険料の支払いを全額免除してもらえます。障害等級3級に該当する場合には、法定免除の制度は利用できません。

法定免除を受けるためには「国民年金保険料免除事由届」を、市町村役場の国民年金課に提出する必要があります。

とはいえ法定免除を受ける場合にも、デメリットはあります。

法定免除を受けている期間は、保険料を半分だけ支払ったとみなされます。そのため、保険料を納める場合と比較して、将来受け取れる老齢年金が減ってしまいます。

老齢年金の減額を避けるためには、法定免除を利用せず国民年金を納めるか、法定免除を受けた期間の保険料を後から「追納」する必要があります。

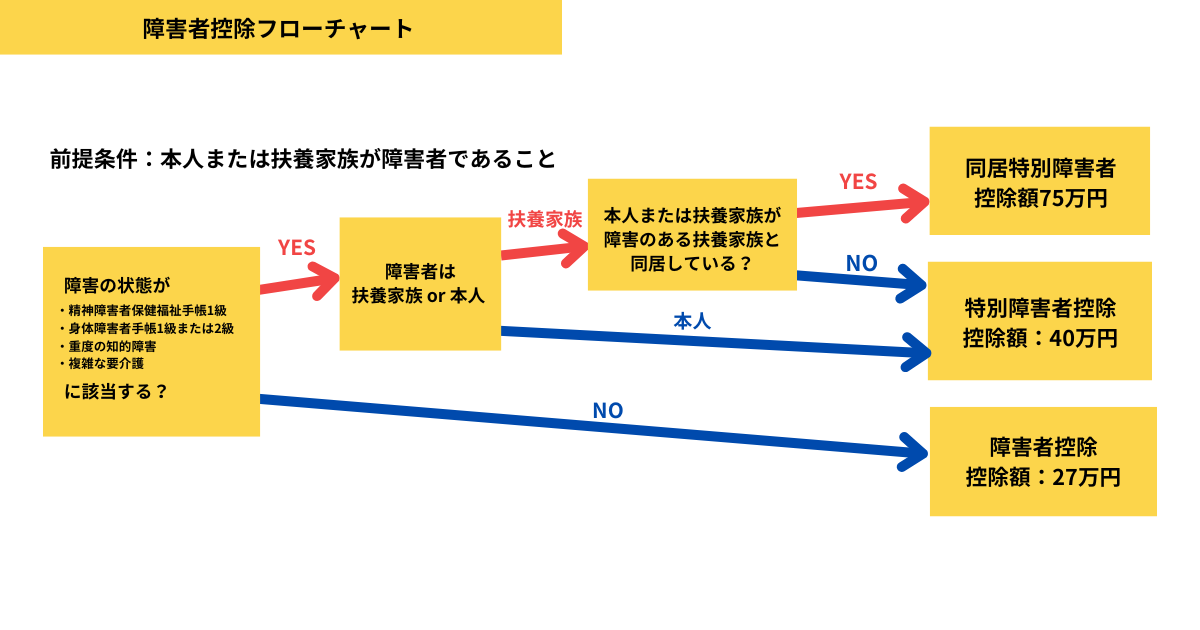

5.障害者控除で税金が軽減される

本人や扶養家族に障害がある場合に要件を満たせば「障害者控除」の対象になります。確定申告で障害者控除を受ければ、所得に対して控除が受けられるため、所得税や住民税の負担が軽くなります。

障害者控除の区分は3種類あり、それぞれ控除額が異なります。

区分 控除額 障害者 27万円 特別障害者 40万円 同居特別障害者 75万円(注) (注)同居特別障害者とは、特別障害者である同一生計配偶者または扶養親族で、納税者自身、配偶者、その納税者と生計を一にする親族のいずれかとの同居を常況としている人です。

障害が重い場合には特別障害者に区分され、障害者に区分されるよりも控除額が大きくなります。

また、本人または扶養家族が特別障害者と同居しており、生計を同じくして経済的に支えている場合には、同居特別障害者に区分され、控除額がより高くなります。

以下のような場合はいずれも同居特別障害者に該当します。

- CASE1:納税者本人(夫)が、扶養に入れている特別障害者の妻と同居している

- CASE2:納税者本人(子)が別居する両親を扶養に入れている。特別障害者である母親と、父親は同居している

少し理解が難しいところかもしれません。

CASE2のように、納税者本人が特別障害者と同居していなくても、別居する扶養家族が同居しているのなら、同居特別障害者に該当します。

5-1.障害者と特別障害者の対象となる人はそれぞれどんな人?

障害者控除と特別障害者控除の対象となる人の違いを整理します。以下の場合は、障害者控除の対象となります。

- 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人

- 精神障害者保健福祉手帳の交付を受けている2級と3級の人

- 身体障害者手帳に、身体上の障害がある人として記載されている3級から7級までの人

一方で以下の場合は、特別障害者控除の対象となります。

- 精神上の障害により事理を弁識する能力を描く状況にある人

- 児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医により、重度の知的障害者と判定された人

- 精神障害者保健福祉手帳の交付を受けていて1級に該当する人

- 身体障害者手帳に、身体上の障害がある人として記載されている1級または2級の人

- その年の12月31日の現況で引き続き6か月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする(介護を受けなければ自ら排便等をすることができない程度の状態にあると認められる)人

5-2.障害者控除の判定方法

障害者控除の判定方法はやや複雑なため、図にまとめています。

障害者控除を受ければ、住民税や所得税の負担を軽くできます。上図をもとに、ご自身が障害者控除に該当するかどうかを判断してみましょう。

6.まとめ

この記事では扶養家族が障害年金を受給するための要件や、障害年金の受給後に注意すべき点について解説しました。

扶養家族が障害年金を受給するためには、3つの受給要件を満たす必要があります。

- 初診日要件

- 保険料納付要件

- 障害状態該当要件

扶養に入っている配偶者が第3号被保険者に該当する場合には、初診日に国民年金に加入していることとみなされ、保険料の負担が免除されていても保険料納付済み期間として認められます。

また働きながら障害年金を受け取る場合には、収入によって税金や保険料の負担が大きくなることがあります。障害年金とその他の収入の合計が180万円を超えると、社会保険の扶養を抜けるため、とりわけ負担増になります。

障害年金受給後就労の予定がある場合には、この記事の内容を参考に、扶養の範囲内で働ける金額を算出してみてくださいね。