障害年金において所得制限を受ける2つのパターンを徹底解説

公的な給付金のなかには、所得制限が設けられている制度があります。よって障害年金の受給資格を有しているけれども、それなりに所得がある場合には年金がもらえないのではないかと疑問に思いますよね?

しかし基本的に、障害年金の受給においては所得制限を受けることはありません。ただし一部の特例的なケースでは、所得制限が設けられているため注意が必要です。

この記事では、障害年金の受給において所得制限を受けるのはどのような場合なのかについて、詳しく解説しています。

この記事をご覧いただければ、まずあなたが所得制限の対象になるかどうか明確に判断できるようになります。また、あなたが所得制限の対象になるケースだった場合には、実際にいくらまで所得を得ていると支給に制限を受けるのかも分かるようになります。

1.基本的に障害年金には所得制限はない

結論として、基本的には障害年金には所得制限は設けられていません。所得額に関わらず、障害年金を満額受給できます。

ただし次の章で紹介する2種類のケースにおいては、所得制限が適用されるため注意が必要です。

2.障害年金受給において所得制限が適用されるケースは2種類

障害年金の受給において所得制限が適用されるのは、以下の2種類のケースに限られます。

- 20歳前に障害の原因となる初診日がある障害基礎年金受給のケース

- 特別障害給付金の受給に該当するケース

上記のケースに該当していて、なおかつ前年に一定額以上の所得がある場合には、障害年金が半分に減額されたり支給が停止されたりします。

それではこれら2つのケースを、少し深掘りして紹介します。

2-1.所得制限を受けるケース1:20歳前に初診日がある

20歳になる前に初診日のある傷病を原因として、障害年金の受給に該当した場合には所得制限の対象となります。

では、そもそも初診日とはいつのことを指すのでしょうか?日本年金機構において初診日は以下のように定義されています。

障害または死亡の原因となった病気やけがについて、初めて医師等の診療を受けた日をいいます。同一の病気やけがで転医があった場合は、一番初めに医師等の診療を受けた日が初診日となります。

つまり障害の原因になった傷病で初めて医師等の診察を受けた日を、初診日と呼びます。また生まれつきの障害については出生日が初診日です。例えば先天性の知的障害を持つ方がこのケースに含まれます。

こうしたケースに当てはまる場合は、障害年金の所得制限に該当するのです。

通常、障害基礎年金を受給するためには、保険料納付要件を満たすために初診日の前日までに保険料を一定以上収めている必要があります。

しかし、20歳未満の方はそもそも公的年金の保険料を支払う義務がないため、初診日時点において年金保険料を支払っていないことが一般的です。この場合、本来なら保険料納付要件を満たしていないわけですが、特例的に障害年金を受給できます。

ただし一定以上の所得を得ながら特例的な障害年金も受給するとなると、一般の障害年金受給者と比較して公平さに欠けてしまいます。こうした観点から、20歳前に初診日がある場合で障害年金を受給するケースにおいては、所得制限が設けられているわけです。

一方で20歳前に初診日があるケースであっても、初診日時点で就職しており厚生年金に加入している場合には、所得制限は適用されません。この場合は給与の中から天引きされて年金保険料を納付しているためです。障害基礎年金に加え、障害厚生年金の対象となる障害年金も満額受給できます。

2-2.所得制限を受けるケース2:特別障害給付金を受給している

特別障害給付金を受給している場合には、所得制限の対象です。特別障害給付金の受給対象となっているのは、初診日において以下のケースに該当する人です。

- 平成3年3月以前に国民年金任意加入対象だった学生

- 昭和61年3月以前に国民年金任意加入対象であった会社員・公務員等の配偶者

上記に当てはまる人は、過去国民年金への加入が任意だったため、年金制度へ加入していない場合があります。そのため、障害を負っているけれども障害年金を受給できないといったことが生じるわけです。

国民年金制度の発展過程において生じた特別な事情にかんがみ、福祉的措置として「特別障害給付金制度」が創設されました。

特別障害給付金は特例制度のため、一般の障害年金受給者と比較して公平さを保つために所得制限が設けられているのです。

3.所得制限の対象となる所得額

ここでは実際に前年の所得がいくらになると所得制限を受けるのかについてまとめています。

| 前年の本人所得額 | 所得制限の状況 |

| 3.704,000円以下 | 全額支給 |

| 3,704,001円から4,721,000円 | 2分の1の年金額停止 |

| 4,721,001円以上 | 全額停止 |

※扶養親族等の数が1人増えるごとにその扶養親族の種類に応じて、38万円、48万円、63万円が加算されます。

上記は、前述した所得制限を受ける2種類のケースのいずれにも適用されます。あくまで前年の年収ではなく、前年の所得をもとに所得制限が判断される点に注意が必要です。

年収と所得の違い

年収とは、仕事をして得たお金の総額で税金や保険料が引かれる前の金額を指します。一方で、所得は給与所得控除や保険料控除などの額を、年収から差し引いた後の金額です。所得制限は前年の所得を元に判断される点を押さえておきましょう。

3-1.年金受給者の前年所得は年金機構へ自動的に伝わる

障害年金受給者の所得情報は基本的に、自動で年金機構に伝わります。

よって受給者が所得制限の対象になるだけの所得を得た場合にも、何か手続きが必要になるわけではありません。

ただし例外的に年金機構が所得情報を市町村から得られない場合、受給者の元へ「所得状況届」が郵送にて届きます。

この場合、まず市町村役場へ「所得状況届」を持参し所得の証明を受けます。次に所得証明が記載された「所得状況届」を年金事務所へと提出する必要があります。

前年所得が制限額を超えていた場合には、10月から1年間の障害年金が減額または停止される仕組みです。その後所得が制限額未満に下がれば、障害年金の支給は自動的に再開されます。

4.所得制限時も障害状態確認届の提出は必須

所得制限を受けている場合でも、更新時の障害状態確認届の提出は必須です。

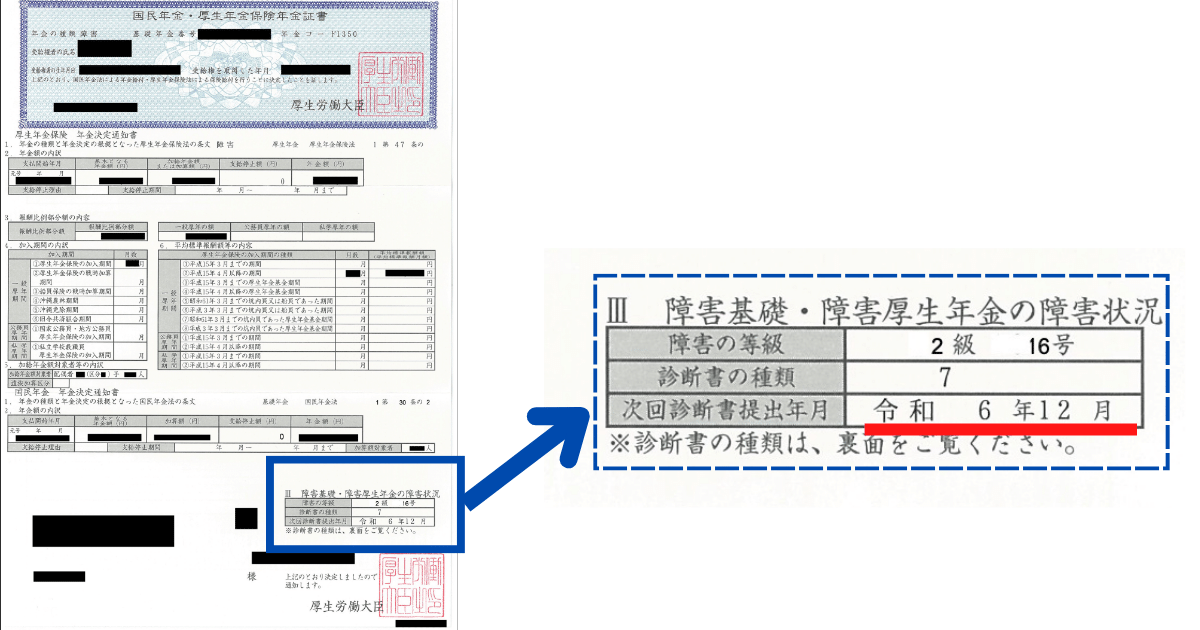

障害の状態は、年月の経過とともに悪化したり寛解したりします。そのため障害年金の受給に際しては一部の障害を除き、定期的な更新手続きが必要です。更新時期は、年金証書の下段に「次回診断書提出月」として表示されています。

更新時に診断書を添付した「障害状態確認届」を提出することにより、日本年金機構の認定医によって障害の状態を再確認されます。更新を経て、場合によっては障害等級が変動したり年金が支給停止になったりするわけです。

所得制限により年金の支給を受けられない場合においても障害状態確認届は、必ず提出する必要があります。もし提出を怠った場合、所得に関係なく年金の支給が再開されない可能性があるため注意が必要です。

なお障害年金の更新については以下の記事で詳しく解説しています。

「障害年金の更新の流れを徹底解説!減額や支給停止になる原因は?」の記事はこちら

こちらをお読みいただきますと、障害年金の更新の流れがしっかりつかめます。

5.まとめ

この記事では、障害年金における所得制限について詳しく解説しました。

基本的には障害年金の受給に際して、所得制限を受けることはありません。ただし一部の特例的な受給ケースについては所得制限が設けられています。

所得制限を受けるケースは以下のとおりです。

- 20歳前に、障害の原因となる初診日がある障害基礎年金受給のケース

- 特別障害給付金の受給に該当するケース

上記に該当する方に限り、前年の所得が一定以上ある場合には障害年金の受給額が減額されたり、支給が停止されたりします。

もし2つのケースのいずれかに該当する場合は、この記事を参考にして所得制限を受ける所得がいくらなのかをしっかり把握しておくことをおすすめします。